Là một thương hiệu danh tiếng trong giới cá cược Việt Nam. 789BET đã trở nên rất phổ biến và được biết đến như một trong những nhà cái uy tín hàng đầu. Tuy nhiên, vẫn còn nhiều người chơi mới chưa có kiến thức và hiểu biết sâu về địa điểm cá cược này. Vì vậy, hôm nay chúng tôi sẽ giúp bạn tìm hiểu và đánh giá chi tiết về nhà cái này từ A đến Z.

789BET là gì? Link truy cập vào 789BET

789BET là một sân chơi cá cược có lịch sử hoạt động lâu dài trong ngành với hơn 17 năm kinh nghiệm. Trong thị trường cạnh tranh khốc liệt, 789BET vẫn giữ vững vị trí top 1 của mình. Điều này chứng tỏ cho sự ổn định và uy tín của nhà cái này trong lòng người chơi.

Sân chơi này cũng có ba chứng chỉ vàng từ các tổ chức uy tín trong ngành cá cược, bao gồm: Giấy phép từ Pagcor Philippines, đặc khu tự trị của Vương Quốc Anh Isle of Man & Cagayan Economic Zone and Free Por. Nhận được các chứng chỉ này là điều rất khó khăn và đòi hỏi sự đáng tin cậy và chuyên nghiệp của nhà cái.

Để đảm bảo tính bảo mật cho người chơi, 789BET cũng được công ty hàng đầu Geotrust đánh giá an toàn về chất lượng web trong lĩnh vực mạng truyền thông. Điều này cho phép cược thủ truy cập vào sân chơi này với sự yên tâm và an tâm.

Tuy nhiên, do khu vực cá cược ở Việt Nam là một lĩnh vực nhạy cảm, việc truy cập vào 789BET có thể bị chặn bởi an ninh mạng. Vì vậy, người chơi nên lưu lại các đường truy cập chính thức của sân chơi này để đảm bảo không bị ảnh hưởng khi tham gia cược.

Quá trình hình thành 789 Bet

789BET là một trong những nhà cái đầu tiên xuất hiện trên thị trường cá cược tại Việt Nam vào năm 2007. Với sự nỗ lực không ngừng nghỉ, 789BET đã vượt qua nhiều khó khăn và trở thành một trong những thương hiệu cá cược được quan tâm nhất tại Việt Nam hiện nay.

Tuy nhiên, thành công của 789BET không đến dễ dàng. Trước đó, khi thị trường cá cược còn mới mẻ, nền tảng này phải nỗ lực liên tục để tìm kiếm xu hướng và cập nhật trò chơi để thu hút khách hàng. Ngoài ra, với sự phát triển của công nghệ 4.0, các vấn đề bảo mật và mạng hệ thống lại trở thành một thách thức đối với sân chơi này.

Tuy nhiên, nhờ những nỗ lực không ngừng nghỉ, 789BET đã vinh dự nhận được nhiều chứng chỉ và giấy phép uy tín từ các tổ chức chuyên nghiệp như Pagcor Philippines, đặc khu tự trị của Anh Isle of Man & Cagayan Economic Zone and Free Por. Đây là những chứng chỉ và giấy phép rất khó để có được trên thị trường cá cược, đồng thời, 789BET còn được đánh giá an toàn và chất lượng bởi công ty hàng đầu Geotrust trong lĩnh vực mạng truyền thông.

Vào năm 2021, 789BET đã được công nhận là nhà cái uy tín nhất Châu Á, đó là một trong những chứng chỉ uy tín và đánh giá cao nhất của ngành giải trí. Nên nếu bạn muốn tham gia cá cược và tìm kiếm trải nghiệm giải trí tốt nhất, 789BET là một sự lựa chọn đáng tin cậy.

Từng giai đoạn phát triển của nhà cái 789BET

Khi nhìn lại quá trình phát triển của 789BET Online Entertainment, chúng ta có thể thấy rõ hai giai đoạn chính của sân chơi này. Giai đoạn đầu tiên bắt đầu từ khi sân chơi còn chưa có tên tuổi, và phải chịu khó để xây dựng lòng tin và uy tín của người tham gia. Tuy nhiên, với đội ngũ nhân viên chuyên nghiệp và sự đầu tư bài bản trong hơn 10 năm, 789BET đã thành công trong việc xây dựng một thương hiệu uy tín và đáng tin cậy trong mắt khách hàng.

Nhờ vào những nỗ lực đó, sân chơi này đã bắt đầu cuộc hành trình chinh phục thị trường Châu Á và trên toàn thế giới. Trải qua nhiều giai đoạn nâng cấp và cải tiến, 789BET đã trở thành một trong những sân chơi cá cược tốt nhất và được đánh giá cao nhất trong khu vực Châu Á vào năm 2021.

Tuy nhiên, thương hiệu này không dừng lại ở đó và tiếp tục vươn tầm đến các thị trường mới trên khắp Châu Âu. Nhờ vào quá trình nâng cao chất lượng và đầu tư vào công nghệ tiên tiến, 789BET đã trở thành một thương hiệu vang danh và được khách hàng tin tưởng trên khắp thế giới.

Với những thành tựu đã đạt được và tầm nhìn sứ mệnh của mình, 789BET được xem là một trong những địa điểm cá cược uy tín nhất hiện nay và hứa hẹn mang đến cho người chơi trải nghiệm giải trí tuyệt vời.

Những thành tựu nổi trội của nhà cái Bet789

Sau một thời gian phát triển và hoàn thiện, sân chơi cá cược trực tuyến 789BET đã đạt được nhiều thành tựu đáng kể. Dưới đây là một số dấu ấn quan trọng trong quá trình phát triển của nhà cái này:

- Thương hiệu cá cược duy trì hoạt động tốt nhất hiện nay: 789BET được đánh giá là một trong những nhà cái cá cược uy tín và hoạt động hiệu quả nhất hiện nay trên thị trường.

- Sân chơi được nhiều cơ quan uy tín cấp phép kinh doanh: Nhà cái này đã được cấp phép hoạt động bởi những cơ quan quản lý và giám sát cực kỳ uy tín như PAGCOR (Philippine Amusement and Gaming Corporation) và First Cagayan (Cagayan Economic Zone Authority) tại Philippines.

- Được ông lớn ngành bảo mật GeoTrust đánh giá là website cá cược có độ an toàn cao nhất: 789BET đã được chứng nhận bởi GeoTrust, một trong những tên tuổi lớn trong ngành bảo mật trực tuyến, cho thấy sự cam kết của nhà cái này trong việc đảm bảo an ninh thông tin cho người dùng.

- Điểm điểm cá cược 789BET uy tín hàng đầu Việt Nam: Với chất lượng dịch vụ đáng tin cậy, 789BET đã giành được nhiều đánh giá tích cực từ người chơi Việt Nam, đặc biệt là trong lĩnh vực cá cược thể thao.

- Nhà cái top 1 khu vực Châu Á: Nhờ vào sự cải tiến liên tục và chất lượng dịch vụ đáng tin cậy, 789BET đã trở thành một trong những nhà cái hàng đầu tại khu vực Châu Á.

- Nền tảng cá cược phát triển mạnh mẽ khắp thế giới: 789BET đã không ngừng nỗ lực để mở rộng phạm vi hoạt động của mình ra khắp thế giới, đặc biệt là các thị trường châu Âu và Mỹ. Điều này cho thấy sự định hướng chiến lược của nhà cái này trong việc trở thành một thương hiệu cá cược quốc tế hàng đầu.

Trụ sở của nhà cái 789BET

Nền tảng cá cược 789BET là công ty con của tập đoàn M.A.N Entertainment Group và có trụ sở chính tại Manila, Philippines. Nhà cái này hoạt động dưới sự quản lý của chính phủ Philippines trong lĩnh vực Gambling, mang lại sự an tâm cho các cược thủ về chất lượng của dịch vụ cá cược. Nếu bạn không biết, việc chơi tại máy chủ ở Philippines sẽ giúp các cược thủ Việt có trải nghiệm giải trí tốt hơn và không phải lo lắng về vấn đề pháp lý. Đặc biệt, nếu bạn gặp rắc rối liên quan đến pháp luật, cơ quan chức năng cũng không đủ chứng cứ để buộc tội bởi vì tất cả dữ liệu của bạn đều được lưu trữ tại Philippines, một nước láng giềng của Việt Nam.

Các sản phẩm nổi bật tại nhà cái 789BET

789BET là một sân chơi cá cược trực tuyến với nhiều điểm mạnh thu hút đông đảo người tham gia. Đặc biệt, đây là một nhà cái có lịch sử profile khủng, đồng thời cung cấp rất nhiều trò chơi hấp dẫn. Cụ thể, trong lĩnh vực cá cược thể thao, 789BET có hơn 6 sảnh chơi lớn hợp tác với các ông lớn đầu ngành. Tại đây, người chơi không chỉ được trải nghiệm nhiều loại hình giải trí mà còn có thể tham gia vào hàng ngàn trận đấu với số lượng kèo cược cực khủng.

Ngoài ra, nhà cái này còn cung cấp đến 11 sảnh chơi casino trực tuyến, hàng trăm bàn cược khác nhau mỗi ngày, đáp ứng đầy đủ nhu cầu của người chơi. Sảnh game slot là nơi tập trung hơn 1000+ tựa game khác nhau do 14 thương hiệu cung cấp trò chơi Nổ Hũ hàng đầu.

Ngoài ra, 789BET còn có loại hình cá cược độc quyền là đá gà casino trực tiếp, với những trận đấu đỉnh cao được trực tiếp từ những sới gà quốc tế. Lô đề online là thể loại cực kỳ ăn khách tại sân chơi này, với nhiều loại hình giải trí khác nhau từ cá cược 3 miền truyền thống cho đến siêu tốc, với tỷ lệ trả thưởng cực kỳ hấp dẫn. Cuối cùng, ngoài các loại hình cá cược trên, 789BET còn có rất nhiều sản phẩm khác như game bài với hơn 1000 sự lựa chọn, bắn cá với nhiều thủy cung khác nhau, ESport thể loại cá cược mới với tỷ lệ ăn cao nhất thị trường và nhiều thể loại khác nữa.

Ưu điểm khi sử dụng các sản phẩm tại 789BET

Trong phần trên, chúng ta đã có cái nhìn tổng quan về các thể loại trò chơi mà người chơi có thể tham gia tại nhà cái 789BET. Tuy nhiên, ngoài những trò chơi hấp dẫn này, 789BET còn có những ưu điểm đặc biệt nào khác không? Hãy cùng điểm qua nhé.

Ngoài ra, nhà cái này còn cung cấp đến 11 sảnh chơi casino trực tuyến, hàng trăm bàn cược khác nhau mỗi ngày, đáp ứng đầy đủ nhu cầu của người chơi. Sảnh game slot là nơi tập trung hơn 1000+ tựa game khác nhau do 14 thương hiệu cung cấp trò chơi Nổ Hũ hàng đầu.

Ngoài ra, 789BET còn có loại hình cá cược độc quyền là đá gà casino trực tiếp, với những trận đấu đỉnh cao được trực tiếp từ những sới gà quốc tế. Lô đề online là thể loại cực kỳ ăn khách tại sân chơi này, với nhiều loại hình giải trí khác nhau từ cá cược 3 miền truyền thống cho đến siêu tốc, với tỷ lệ trả thưởng cực kỳ hấp dẫn. Cuối cùng, ngoài các loại hình cá cược trên, 789BET còn có rất nhiều sản phẩm khác như game bài với hơn 1000 sự lựa chọn, bắn cá với nhiều thủy cung khác nhau, ESport thể loại cá cược mới với tỷ lệ ăn cao nhất thị trường và nhiều thể loại khác nữa.

Ưu điểm khi sử dụng các sản phẩm tại 789BET

Trong phần trên, chúng ta đã có cái nhìn tổng quan về các thể loại trò chơi mà người chơi có thể tham gia tại nhà cái 789BET. Tuy nhiên, ngoài những trò chơi hấp dẫn này, 789BET còn có những ưu điểm đặc biệt nào khác không? Hãy cùng điểm qua nhé.

Bảo mật tuyệt đối thông tin của khách hàng

Để có thể xây dựng và phát triển thương hiệu của mình, sân chơi này đã phải đầu tư rất nhiều vào các phương diện khác nhau để phù hợp với từng khu vực, đất nước. Khi bước vào thị trường cá cược tại Việt Nam, nơi mà hoạt động này vẫn đang bị cấm, nhà cái này đã đặt mục tiêu đảm bảo an toàn thông tin khách hàng là hàng đầu.

Vì vậy, nhà cái này đã đầu tư mạnh mẽ vào các hệ thống bảo mật thông tin, bao gồm SSL 128 đến từ Thawe, Firewall chống lại các cuộc tấn công từ phía hacker và các loại mã độc khác. Tất cả những nỗ lực đó đã giúp sân chơi 789BET trở thành một trong những nhà cái cá cược an toàn và tin cậy nhất trên thị trường, vượt qua được nhiều đối thủ cạnh tranh.

Tính năng cá cược trực tuyến vô cùng mạnh mẽ

Với đường truyền internet tốc độ cao và hệ thống bảo mật thông tin hàng đầu, sân chơi 789BET đã phát triển và cung cấp các tính năng cá cược tốt nhất cho người chơi. Với đa dạng các kèo cược và trò chơi hấp dẫn, bạn sẽ có trải nghiệm giải trí đỉnh cao tại 789BET. Đặc biệt, sân chơi này còn cung cấp một ứng dụng di động nhà cái tuyệt vời, giúp bạn tham gia cá cược trực tuyến một cách dễ dàng và an toàn hơn.

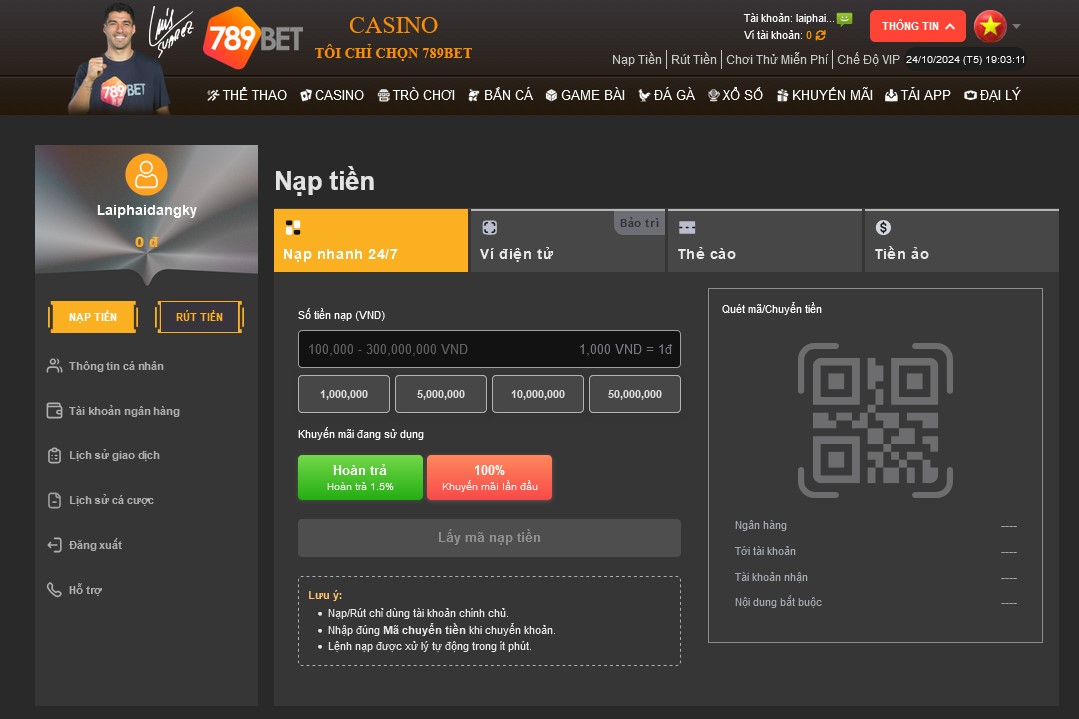

Nạp tiền nhanh chóng đơn giản

Nạp tiền vào tài khoản là vấn đề mà nhiều người chơi quan tâm khi tham gia cá cược. Tuy nhiên, việc này thường rất phức tạp và có thể dẫn đến mất tiền oan nếu không thực hiện đúng cách. Tuy nhiên, với 789BET, bạn có thể yên tâm khi nạp tiền vào tài khoản của mình.

Hiện nay, sân chơi này cung cấp nhiều hình thức nạp tiền khác nhau như qua ngân hàng, chuyển khoản, thẻ cào, ví điện tử, blockchain,… để bạn lựa chọn phù hợp với sở thích của mình. Các thao tác nạp tiền đều được đơn giản hóa để người chơi có thể thực hiện nhanh chóng chỉ trong ít phút. Bạn chỉ cần mất không đến 30 giây để có thể nạp tiền vào tài khoản và tham gia vào các trò chơi giải trí cực chất của 789BET.

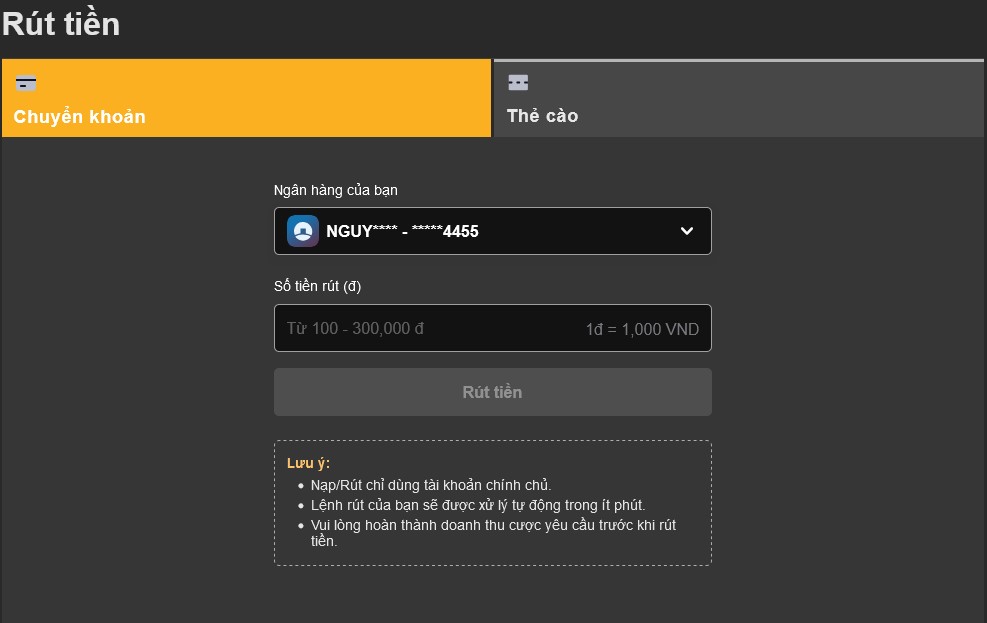

Rút tiền chỉ trong 30 giây tại 789BET

Nếu bạn chưa biết, thì việc rút tiền từ tài khoản game 789BET cũng rất đơn giản và tiện lợi. Với hình thức chính là qua ngân hàng, người chơi chỉ cần nhập số tiền cần rút và kiểm tra thông tin tài khoản ngân hàng đã đăng ký là đã hoàn tất. Đây là một điểm cộng lớn trong mắt rất nhiều cược thủ Việt, chứng tỏ sự tiện lợi và đáng tin cậy của 789BET trong việc quản lý tài chính của người chơi.

Hướng dẫn tạo tài khoản 789BET nhanh chóng

Bạn đang muốn biết cách đăng nhập vào 789BET? Không có vấn đề gì, hãy làm theo các bước sau để tạo tài khoản chỉ trong vòng vài phút:

- Bước 1: Truy cập vào domain hoặc link chính thức và đáng tin cậy của nhà cái.

- Bước 2: Nhấp vào nút “Đăng ký” và điền thông tin vào biểu mẫu.

- Bước 3: Kiểm tra lại thông tin cá nhân và xác nhận tạo tài khoản.

Lưu ý: Khi tạo tài khoản, nhà cái sẽ yêu cầu bạn cung cấp tên, số điện thoại và địa chỉ email của bạn. Vui lòng cung cấp thông tin chính xác để bảo vệ tài khoản của bạn và dễ dàng khôi phục mật khẩu sau này. Hơn nữa, khi đăng ký, người chơi cần cam kết đã đủ 18 tuổi trở lên.

Hướng dẫn đăng nhập vào 789BET

Sân chơi 789BET với công nghệ hiện đại, việc đăng nhập trở nên đơn giản và nhanh chóng chỉ trong 30 giây với các bước sau:

- Bước 1: Truy cập vào trang chính thức của nhà cái bằng đường link được chia sẻ trước đó.

- Bước 2: Nhấn vào nút “Đăng nhập” trên màn hình chính.

- Bước 3: Nhập tên đăng nhập và mật khẩu của tài khoản cá nhân đã đăng ký trước đó. Nếu chưa có tài khoản, bạn có thể thực hiện các bước mở tài khoản như đã được hướng dẫn ở phía trên.

Hướng dẫn nạp tiền tại nhà cái 789BET

Sau khi đã mở được tài khoản từ nhà cái, chúng ta có thể bắt đầu tham gia cá cược để trải nghiệm giải trí tuyệt vời. Việc nạp tiền trên 789BET cũng rất đơn giản và nhanh chóng, chỉ cần thực hiện các bước sau:

- Bước 1: Truy cập vào mục nạp tiền trên trang chủ.

- Bước 2: Chọn một trong 5 phương thức nạp tiền, bao gồm: chuyển khoản, ví điện tử, thẻ cào, tiền ảo, và một số loại khác.

- Bước 3: Nhập các thông tin cần thiết vào biểu mẫu, bao gồm: tên, số tiền, ngân hàng, và các thông tin liên quan. Đối với một số phương thức nạp tiền, bạn sẽ phải quét mã QR hoặc nhập số thẻ và seri.

- Bước 4: Kiểm tra lại thông tin và xác nhận nạp tiền.

Hướng dẫn rút tiền ở nhà cái 789BET

Sau khi tham gia đăng nhập và trải nghiệm giải trí cực chất trên 789BET.com, bạn có thể muốn rút tiền và đem về một khoảng thời gian tuyệt vời. Hãy làm theo các bước dưới đây để thực hiện việc rút tiền một cách dễ dàng:

- Bước 1: Kiểm tra lại thông tin cá nhân và thiết lập một mã bảo mật thứ hai để rút tiền trong phần “Tài khoản”.

- Bước 2: Chuyển sang mục “Rút tiền” và xác nhận việc chuyển tiền về tài khoản chính.

- Bước 3: Kiểm tra lại các yêu cầu về vòng cược và số tiền, nếu bạn đã tham gia khuyến mãi. Sau khi xác nhận đã hoàn tất các điều kiện hoặc không nhận được ưu đãi, hãy nhập số tiền cần rút ở phía dưới và chuyển sang bước thứ 4.

- Bước 4: Kiểm tra lại thông tin tài khoản ngân hàng, số tiền cần rút,… sau đó xác nhận và chờ đợi tin tức tốt đẹp tại điện thoại của bạn.

Câu hỏi thường gặp

Qua những chia sẻ bên trên, nếu bạn vẫn còn nhiều thắc thắc, tò mò về sân chơi này có thể đọc qua top các câu hỏi dưới đây để giải đáp tất cả các thắc mắc trong lòng nhé.

789BET có uy tín không?

Để giải đáp thắc mắc về tính uy tín của 789BET, chúng ta có thể xem xét hai khía cạnh chính là pháp lý và người tham gia.

Đầu tiên, về pháp lý, 789BET sở hữu 3 chứng chỉ kinh doanh vàng từ các tổ chức cá cược hàng đầu tại Châu Á và Châu Âu. Điều này cho thấy sân chơi này đã được kiểm tra và đánh giá về tính uy tín và chất lượng. Nếu không có tính uy tín, liệu nhà cái này có thể đạt được những chứng chỉ kinh doanh quan trọng như vậy?

Thứ hai, về người tham gia, 789BET có số lượng người chơi đông đảo và hoạt động trong ngành cá cược hơn 17 năm. Những thành công đáng kể của sân chơi này không thể chỉ là do quảng cáo mà còn phải dựa trên sự tin tưởng và ủng hộ của người chơi. Nếu không có tính uy tín, 789BET sẽ không thể thu hút được lượng người chơi đông đảo như vậy.

Vì vậy, có thể nói rằng 789BET là một sân chơi uy tín và đáng tin cậy để tham gia cá cược. Người chơi có thể yên tâm tuyệt đối khi tham gia vào sân chơi này.

789BET có đảm bảo an toàn hay không?

Nền tảng này cam kết đem đến cho người chơi sự giải trí an toàn và chất lượng, và chọn cá cược tại đây chính là lựa chọn thông minh của bạn để đầu tư và kiếm tiền. Bằng việc cung cấp một môi trường giải trí đầy đủ các sản phẩm và dịch vụ đa dạng, cộng với các chính sách hỗ trợ và bảo vệ người chơi, sân chơi này đảm bảo rằng bạn sẽ có trải nghiệm tuyệt vời và đáng tin cậy khi tham gia cá cược tại đây.

789BET lừa đảo hay không?

Không có câu trả lời là không, vì không có bất kỳ sân chơi nào có thể đảm bảo rằng sẽ không xảy ra vấn đề lừa đảo hoặc chiếm đoạt tiền. Tuy nhiên, sân chơi 789BET luôn nỗ lực để ngăn chặn và giải quyết các vấn đề này hàng ngày bằng cách đưa ra các biện pháp an ninh mạnh mẽ và xác thực người dùng. Điều này được chứng minh bằng các đánh giá và phản hồi tích cực từ các người chơi thật sự. Do đó, sân chơi này cam kết sẽ không bao giờ gây ra các vấn đề lừa đảo hoặc chiếm đoạt tiền của người chơi.

Có yêu cầu gì trước khi tham gia vào nhà cái 789BET Club hay không?

Để được tham gia vào nền tảng giải trí này, yêu cầu đầu tiên mà nó đặt ra đó là bạn phải đủ 18 tuổi trở lên theo quy định của luật cá cược Quốc tế.

Lời kết

Trên đây là những thông tin cơ bản về sân chơi cá cược được đánh giá là số 1 trong khu vực Châu Á. Hy vọng qua những chia sẻ chi tiết và cặn kẽ trên, người chơi có thể hiểu rõ hơn về nhà cái 789BET và lựa chọn đây là địa chỉ để gắn bó lâu dài.